本周6月钢厂硅铁招标已经唱响片尾曲,受钢招影响硅铁现货流通有所好转,成交较之前有所升温,经过长期的运行市场终于看到一缕曙光。部分地区报价有小幅上扬,但市场整体价格仍较平稳,主流价格基本在5650—5700元/吨附近,虽然市场价格未有明显起色,但业内信心得到一定提振,一方面是钢厂招标量连续增加,目前厂家现货库存较少,仍在排单生产;另一方面,由于前期各方多谨慎采购,对硅铁现货的冲击力较小。加之钢厂粗钢产量仍居高位,在没有钢厂减产停产的消息出现前其产量短时间内不会大幅减少,虽然其他需求端暂无明显变动,到哪硅铁需求仍有支撑目前供需紧张平衡。但仍需注意的是钢厂压价压力重重,直至目前仍能明显体会到钢厂的压价情绪。且下游终端需求进入需求淡季,对下游的成交不利,而下游目前仍未有实质性减产或停产调节供需的消息,后期仍需谨慎对待。

下游市场

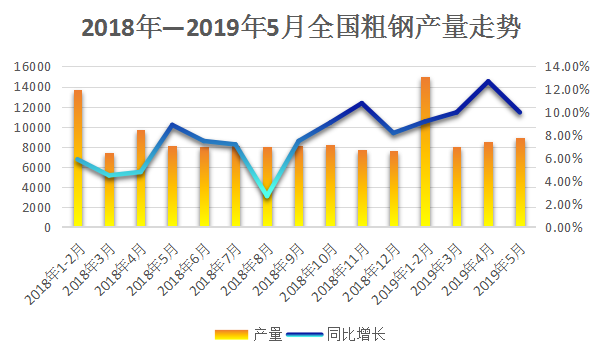

钢厂方面,本周钢市自节后归来便一路弱跌,短期内钢市生产仍较积极供给或持续偏高。钢市整体库存消化速度日益减慢,甚至有缓慢增加倾向,而需求端下滑态势较为明显,需求疲弱的状态难有根本性改变,后期即使钢厂成本仍高位,也将面临较大的出货压力。目前钢市库存是否就此迎来拐点也许还不能下定论,但产量高需求低已经是公认的事实,货源流转并不顺畅,钢价一再小幅降价,整体而言短期现货钢价还有下行可能,长期看来钢市震荡运行的可能性较大。

金属镁方面,近期由于成交不畅镁市价格有所下跌,部分下游用户这才开始入市采购,成交较上周有所好转,但市场大批量订单不多,刚性需求按需少量采购为主。目前前工厂报价较为平稳,若市场成交仍旧低迷不排除有继续下跌的可能。短期内预计对硅铁需求暂无较大变动,市场人士多认为小幅回调可能性较大。本周99.9%镁锭府谷地区工厂报主流出厂含税现金价格16100-16200元/吨,成交价格至16000-16100元/吨。

期货方面

本周硅铁期货1909合约盘面重心大幅回升,现货市场谨慎乐观,库存处于较低位置,但成交相对偏弱;从技术面看,本周期货合约最高触及6138点,最低5862点,持仓量和交易量持续增长;周线级别突破MA20均线,MACD红柱放大明显;综合来看,期货合约止跌回升,下跌动能减弱,但上方MA60均线仍为关键压力位,操作上不过分追涨,日内交易为主。

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

凡未标注来源自铁合金现货网的文字报道及图片等作品系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有 内容为作者个人观点 本站只提供参考并不构成任何投资及应用建议。

{kind=link}